廣告

三種使用應用程式輕鬆管理財務生活的方法

如果使用不當,再好的工具也是無用的。 所以,與其下載完應用程式就忘了它,不如把它融入你的日常生活。最棒的是,你不需要一次完成所有事情: 你可以從基礎開始 並一步步向前邁進。

接下來我向你展示 使用該應用程式的三種有效方法,取決於您的舒適度、您的目標以及您可用的時間。

廣告

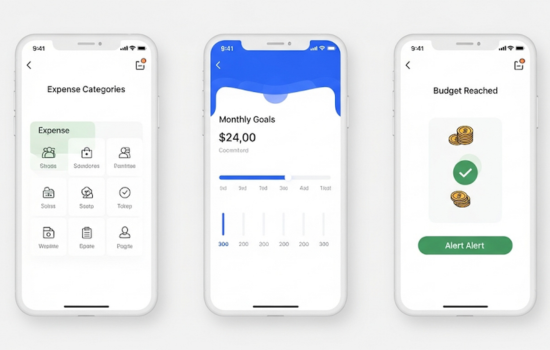

選項 1:按類別控制費用

非常適合那些不知道自己花了多少錢但又想知道的人。

透過連接您的帳戶或手動記錄您的交易,該應用程式將所有內容分為食品、交通、娛樂、健康等類別。

優點:

- 清晰自動顯示

- 您發現隱形支出(例如訂閱或送貨)

- 您可以查看每週或每月的趨勢

缺點:

廣告

- 需要註冊帳戶或同步

- 某些類別可能需要手動調整

- 一開始可能會引起驚訝或不適(但這很好!)

參見

選項 2:制定切合實際的月度計劃

對於那些擁有固定或可變收入並希望避免在月底耗盡資金的人來說,這是一個有用的功能。

它允許您設定在每個類別中花費多少錢,並即時查看剩餘多少錢。

優點:

- 它迫使你在花錢前三思

- 幫助創建“無電子表格預算”

- 當你即將超越界限時產生警報

缺點:

- 可能需要幾天時間來調整初始目標。

- 如果不每天使用,它就會失去效力。

- 它需要堅持(即使每天只有 3 分鐘)

選項3:與銀行帳戶同步+警報

對於那些希望一切自動化的人來說。你可以關聯你的帳戶和銀行卡,應用程式會自動記錄交易、進行分類,並在出現任何異常時提醒你。

優點:

- 零手動裝載

- 它就像一個沉默的“守望者”

- 非常適合忙碌人士或擁有多張長凳的人

缺點:

- 有些人有安全性方面的擔憂(即使系統已加密)

- 需要信任應用程式和初始設置

- 如果配置不正確,可能會產生過多的通知

快速比較

| 功能 | 類別控制 | 制定目標計劃 | 同步 + 警報 |

|---|---|---|---|

| 非常適合… | 初學者 | 有固定收入的用戶 | 忙碌人士或科技人士 |

| 自動化水平 | 一半 | 一半 | 高的 |

| 實施難度 | 低的 | 平均的 | 中高 |

| 需要日常紀律 | 是的 | 是的 | 否(如果所有內容都已連結) |

| 客製化等級 | 高的 | 高的 | 平均的 |

| 警報和提醒 | 選修的 | 是的 | 是的(強烈) |

選擇哪一個?

- 如果你剛開始,僅使用類別控制來獲得認知。

- 如果你已經對自己的收入有所了解,按區域設定目標和限制。

- 如果你不想碰任何東西,同步一切並讓應用程式為您工作。

沒有唯一正確的道路。關鍵在於 組織你的財務生活不會成為另一個負擔而是一種釋放你的思想和時間的工具。

那麼,如何才能保持這個習慣而不在兩週後放棄呢?

在第三部分中,我向你展示了 如何提升一個簡單的rotina,沒有按壓,因此該應用程式確實並非每天都能發揮作用——同時還提供許多人使用的實用和護理建議。

您想將這個應用程式變成您最好的財務盟友嗎?

所以別停下來。接下來的步驟會讓你輕鬆很多。